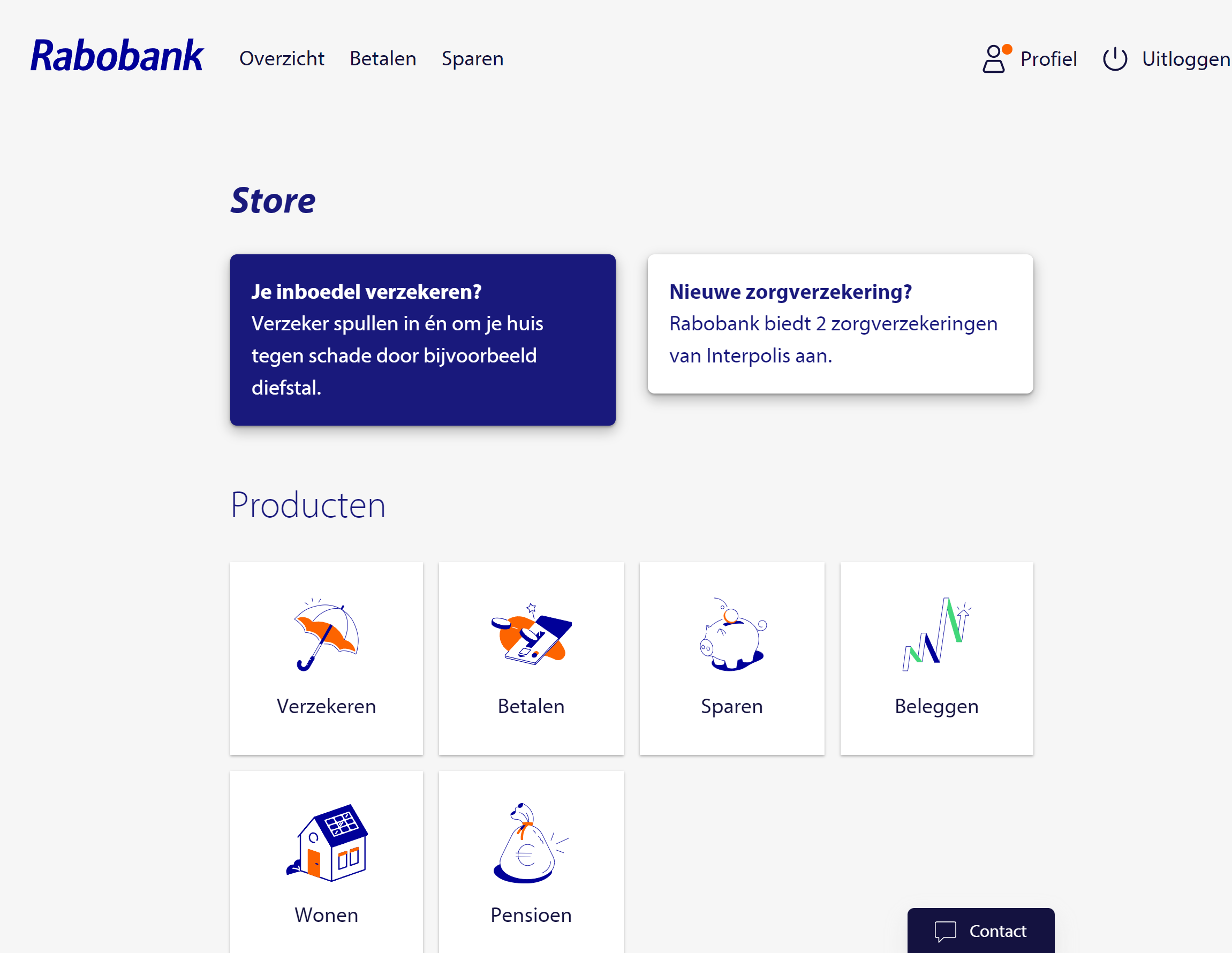

Er is een reden waarom ik bij de Rabobank zit. Dat is omdat ze op mijn 18e mij, als eerste bank, een credit card wilde verschaffen. Sindsdien ben ik bij de Rabobank gebleven. Hun digitale omgeving verandert om de drie jaar van uiterlijk en functionaliteit. Wat blijft, is de ouderwets veilige Rabo Scanner (hate it or love it 1). Sinds twee jaar is er ook iets nieuws: de Rabo Store waar je allerlei verzekeringen kunt afsluiten. Voor iemand die de Rabobank alleen kent van bankzaken, is dat een doorn in het oog. Waarom? Laten we de onderstaande screenshots eens bekijken.

De ”Store” knop zit prominent in beeld en verbergt functionaliteiten waar ik, als bank gebruiker, meer behoefte aan heb, zoals het downloaden van mijn maandelijkse afschriften. Waarom doet Rabobank dit? In de jaarcijfers van 2020 meldt de Rabobank dat het aanbieden van verzekeringen onderdeel is van hun business model. Ze zeggen er echter geen winst uit te halen. Er staat ook: “Achmea is Rabobank’s strategic partner for insurance products”. Kortom, de Store is een rechtstreekse affiliate van het aanbod dat Achmea aanbiedt.

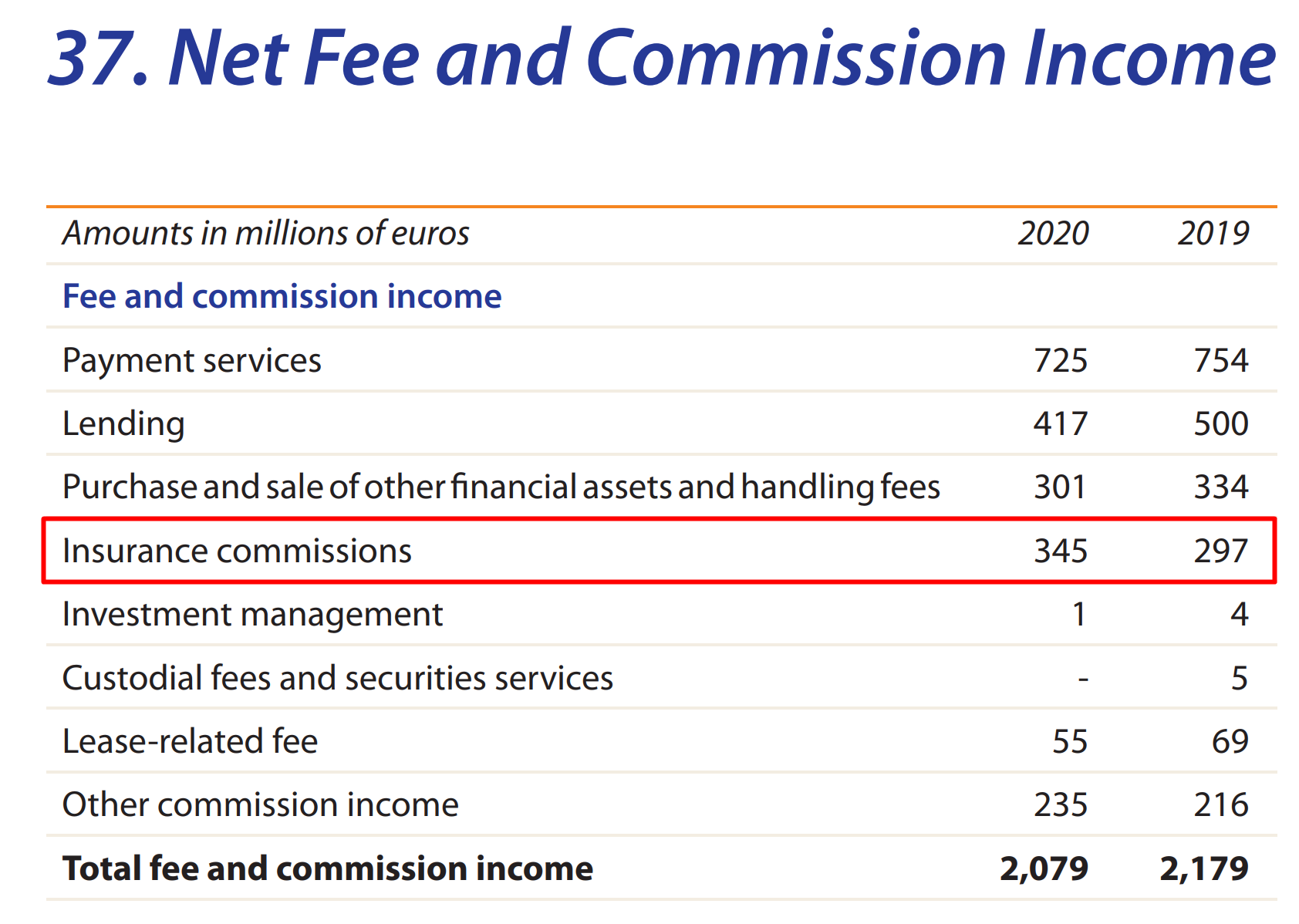

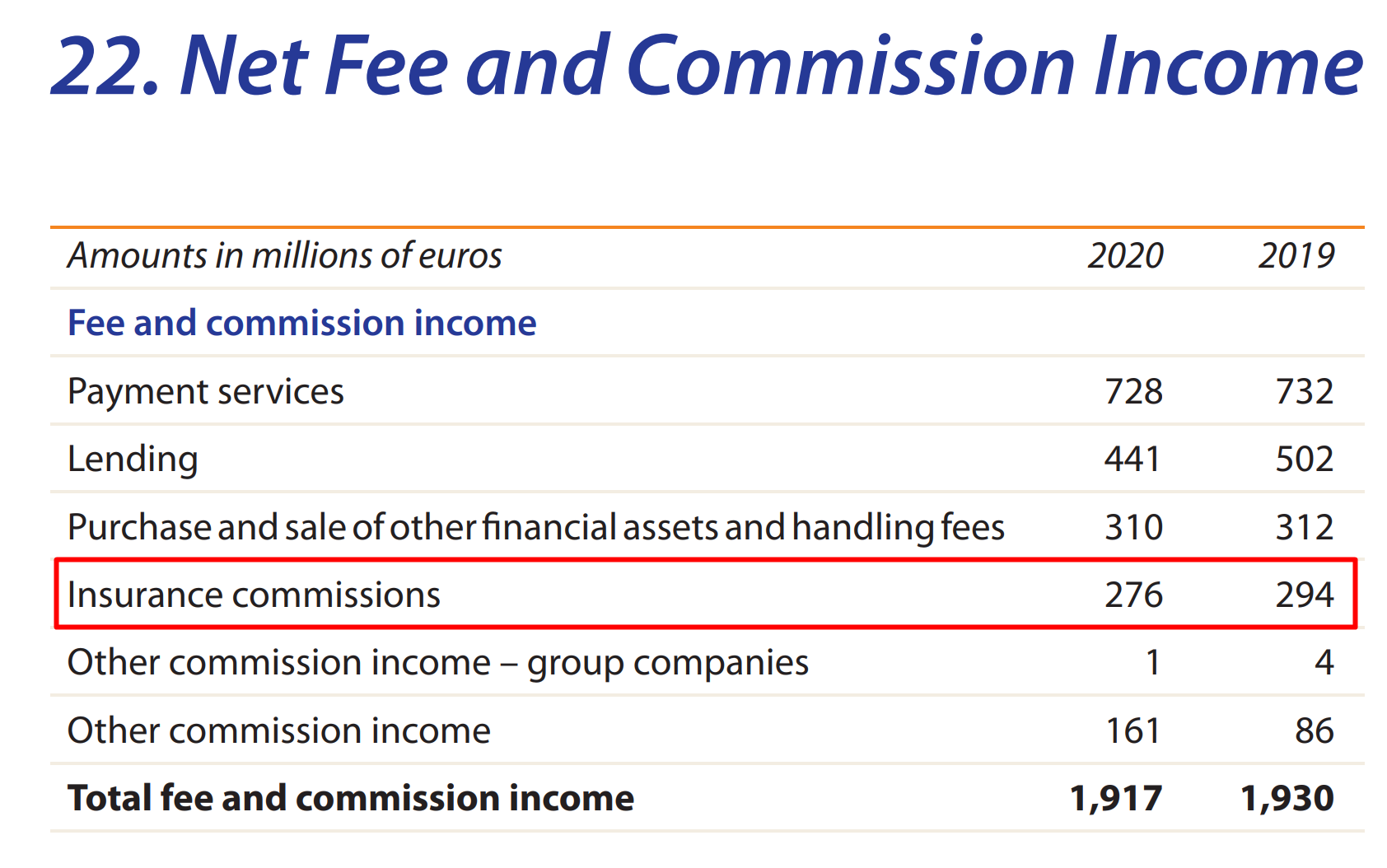

Dat brengt mij tot de conclusie: met 276 mln. omzet over 2020 uit verzekeringen, is de Rabo Store een goede, extra inkomstenbron. Als klant heb ik echter andere opvattingen over een bank. Misschien dat het tijd is dat niet de Rabobank, maar ik van bank verander.

Toelichting noot 1. De Rabos Scanner verplicht je bij een transactie van boven de €1.000 euro de scanner, pinpas en pincode te gebruiken om een autorisatiecode op te vragen. Dat is veilig. De 3-laagse beveiliging van de Rabobank is zover ik weet uniek. Sommige mensen vinden het omslachtig; maar als je stilstaat hoe snel je bij de ING een rekening plundert (het enige wat nodig is, is een mobiele telefoon met bijbehorend, 5 cijferige pincode), dan ben je blij met de extra maatregelen die de Rabobank neemt om je bankzaken te beveiligen.

Noëll zegt: "Ik vond het bovenal interessant om mij in dit onderwerp te verdiepen, en de bodem is nog lang niet in zicht. Wil je hierover doorpraten? Stuur dan een bericht. Dat vind ik leuk."

Noëll zegt: "Ik vond het bovenal interessant om mij in dit onderwerp te verdiepen, en de bodem is nog lang niet in zicht. Wil je hierover doorpraten? Stuur dan een bericht. Dat vind ik leuk."